Un recente lavoro di Banca d’Italia ha svolto una dettagliata analisi delle Piattaforme Online di P2P Lending o di Lending-Based Crowdfunding (LBC), tra le quali PRESTIAMOCI, con l’obiettivo di fornire una valutazione dei benefici che l’attività di questi nuovi operatori può generare nel mercato del credito e l’impatto sull’evoluzione del sistema finanziario.

Per migliorare la conoscenza di questo settore e descriverlo correttamente abbiamo predisposto, di seguito, una sintesi dello studio.

Il mercato delle piattaforme online di lending-based crowdfunding

Al presente i prestiti erogati tramite le piattaforme di prestiti o lending-based crowdfunding sono una piccola parte del totale dei finanziamenti concessi dagli intermediari tradizionali, anche se in forte espansione.

Il P2P Lending o Lending-based crowdfunding (LBC) è quel canale di finanziamento alternativo a quello rappresentato dagli intermediari creditizi: famiglie e piccole imprese sono finanziate direttamente da una moltitudine di investitori. L’incontro tra domanda e offerta di fondi (da parte di privati o investitori istituzionali) avviene su una piattaforma online che valuta il merito di credito dei debitori e gestisce i flussi di pagamento tra le parti.

A livello mondiale, i paesi in cui il lending-based crowdfunding è più diffuso sono la Cina, il Regno Unito e gli USA. In Cina si stima che nel 2015 i prestiti concessi tramite le piattaforme di online siano stati pari a 66 miliardi di dollari (pari al 4% dei finanziamenti erogati dalle banche); negli USA le due maggiori piattaforme, Lending Club e Prosper, hanno erogato nel 2015 prestiti per oltre 10 miliardi di dollari (contro circa 5 nel 2014 e poco più di 2 nel 2013). Nel Regno Unito i prestiti erogati dalle piattaforme online sono cresciuti nel 2015 a 2,7 miliardi di sterline, oltre il 70 per cento in più rispetto all’anno precedente.

Nell’Europa continentale i prestiti erogati tramite le piattaforme sono ancora poco diffuse; nel 2015 si stima che siano stati erogati prestiti per quasi 700 milioni di euro, il doppio rispetto all’anno precedente.

In Italia il lending-based crowdfunding non registra ancora una presenza significativa; tuttavia si iniziano a notare interessanti progressi. Sulla base dei dati della società Altfi.com, l’ammontare dei nuovi prestiti concessi dalle principali piattaforme italiane nel 2015 è stato pari a circa 10,3 milioni. Inoltre secondo i dati del sito P2PLending, che monitora il P2P Lending in Italia, nel corso del 2016 si sono registrati oltre 64 milioni di Euro di nuovi prestiti, con un aumento pari a +524% rispetto ai 10.3 milioni di euro del 2015. Oggi sono attive otto piattaforme, tra cui PRESTIAMOCI, che opera esclusivamente nel mercato dei prestiti personali tra privati.

I fattori di crescita

Tra i fattori che hanno contribuito alla crescita delle piattaforme di prestiti vi è l’utilizzo sempre più rilevante delle nuove tecnologie e una visione sempre più positiva verso l’innovazione finanziaria, sia lato richiedente sia lato prestatore.

Dal punto di vista tecnologico:

- le piattaforme sono oggi in grado di fornire rilevanti servizi di gestione del rischio di credito (grazie ai modelli di rating e alla possibilità di diversificare gli investimenti finanziando piccole quote dei singoli prestiti) e di liquidità (permettendo l’accesso a un mercato secondario in cui è possibile liquidare le somme finanziate, se necessario);

- le piattaforme online si differenziano dalle banche in quanto utilizzano canali distributivi quasi esclusivamente telematici, eliminando la necessità di dover mantenere una rete fisica di filiali e sportelli, riducendo notevolmente i costi generali;

- la quasi totale digitalizzazione del processo di erogazione del credito, per di più, ha consentito di ridurre notevolmente il tempo tra la richiesta di finanziamento e l’erogazione del prestito: oltre il 50% di richiedenti considera tra i principali vantaggi di questa forma di finanziamento la rapidità con cui vengono concessi i prestiti.

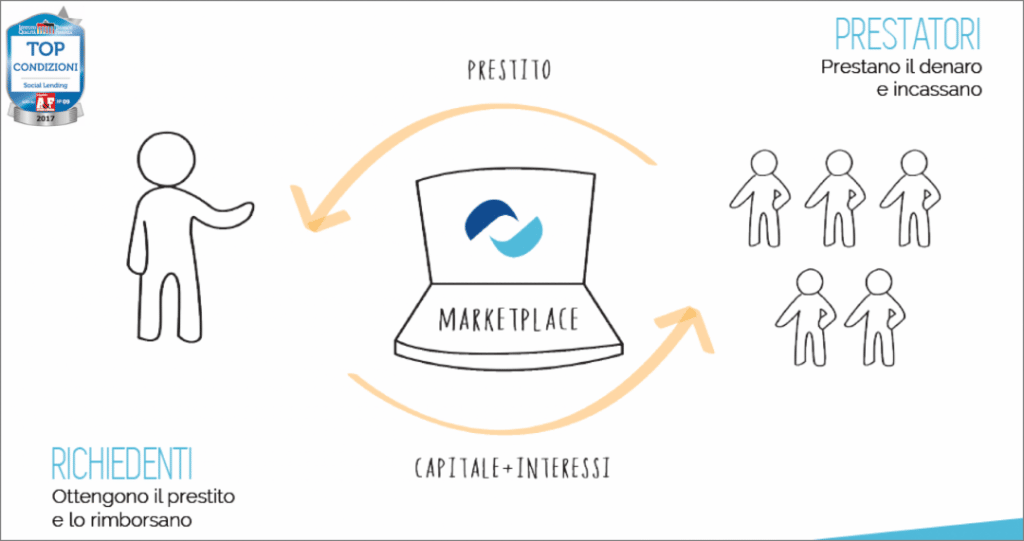

Il modello di business delle piattaforme online

Il modello di business del lending-based crowdfunding prevede che prestatori e richiedenti sottoscrivano un contratto di debito, con il quale i primi forniscono una somma in denaro e i secondi si impegnano a restituire il capitale – quasi sempre maggiorato da un tasso d’interesse – in un certo periodo di tempo. I soggetti finanziati sono famiglie e piccole e medie imprese, mentre gli investitori sono generalmente singoli prestatori privati, società che offrono servizi di gestione patrimoniali, investitori istituzionali o banche.

[button link=”https://www.prestiamoci.it/landing-richiedenti-step1b” type=”big” newwindow=”yes”] Diventa Richiedente[/button]

Il modello di funzionamento del lending-based crowdfunding è qui esposto.

Le Piattaforme Online:

- raccolgono le domande di finanziamento da parte dei potenziali debitori, che forniscono informazioni di base sulla loro identità e sul progetto da finanziare;

- selezionano i potenziali debitori sulla base del loro merito di credito e assegnano loro un punteggio (rating), che indica la probabilità che il prestito venga ripagato. Il merito di credito dei clienti viene valutato ricorrendo ai dati forniti dai credit bureau; si utilizzano anche dati reperibili su internet, in particolare le informazioni provenienti dai social media.

PRESTIAMOCI fa parte di quelle piattaforme che ammettono soltanto persone caratterizzate da un elevato merito creditizio.

- fissano il tasso d’interesse sulla base del rating ed i prestatori decidono chi finanziare; l’importo è predefinito per ogni quota di prestito. Gli investitori indicano il profilo rischio-rendimento e la durata dell’investimento, che viene suddiviso dalla piattaforma su più richiedenti; questa modalità operativa è la più diffusa ed è quella scelta da PRESTIAMOCI;

- gestiscono i flussi di pagamento tra debitori e investitori;

- utilizzano processi ampiamente standardizzati e automatizzati e i servizi vengono prestati quasi esclusivamente per mezzo di canali digitali;

- vengono remunerate con commissioni proporzionali all’importo del prestito e dell’ammontare investito.

I benefici ed i rischi

Una maggiore diffusione delle piattaforme online può comportare numerosi benefici, tra i quali:

- la riduzione del costo dell’intermediazione finanziaria; grazie alla dis-intermediazione del credito e all’uso intensivo delle nuove tecnologie i richiedenti ottengono condizioni di finanziamento più vantaggiose e gli investitori riescono a conseguire rendimenti più elevati rispetto a quanto non avvenga rivolgendosi ad intermediari tradizionali;

- la maggiore diversificazione del portafoglio di famiglie e investitori istituzionali; infatti, i singoli prestatori e le famiglie possono investire direttamente in una nuova classe di attivi (i prestiti al consumo e quelli alle piccole e medie aziende) fino ad oggi acquistabile solo indirettamente, per mezzo di titoli derivanti da operazioni di cartolarizzazione;

- un incremento dell’offerta di credito verso le famiglie e le piccole aziende, con un miglioramento delle condizioni finanziarie e con una riduzione della dipendenza dal debito bancario. Vi sono studi che indicano come l’adozione dei primi modelli automatici di scoring abbia consentito, nel mercato dei finanziamenti per l’acquisto di automobili, di identificare con maggiore precisione la rischiosità dei debitori e di espandere l’offerta di credito.

A fronte di questi importanti benefici esistono anche dei rischi che devono essere considerati.

In primo luogo vi sono i rischi riguardanti un’allocazione non efficiente del risparmio. Nel dettaglio, c’è il rischio che le piattaforme per aumentare in maniera veloce i volumi finanziati, possano non avere i giusti incentivi a selezionare in modo accurato i richiedenti, andando a finanziare così soggetti non meritevoli di ricevere un prestito, determinando un’inefficiente allocazione del risparmio.

PRESTIAMOCI adotta, a differenza di altre piattaforme, un modello IBRIDO, in quanto partecipa ad ogni prestito come prestatore insieme agli altri investitori.

In secondo luogo vi è il rischio che i richiedenti ed i prestatori non vengano informati in modo corretto e trasparente. Tuttavia, in Italia, come in Europa, la presenza di una chiara normativa sul credito al consumo rende trasparenti le condizioni applicate e tutela il consumatore.

Quali le prospettive delle piattaforme online di lending-based crowdfunding

Le piattaforme online di prestiti tra privati o di lending-based crowdfunding rappresentano, da un lato, una concreta innovazione in quanto consentono a prestatori, famiglie e piccole e medie imprese di ottenere prestiti senza bisogno di ricorrere agli intermediari tradizionali e, dall’altro lato, con la disintermediazione del credito hanno creato una nuova classe di attività finanziarie acquistabili direttamente dai singoli risparmiatori.

E anche se in Italia manca ancora una specifica regolamentazione, iniziamo a vedere un rapido aumento dei prestiti finanziati per mezzo delle piattaforme online e pure l’ingresso di nuovi player. Oggi solo pochi paesi hanno una normativa specifica, tra questi vi sono la Francia, il Portogallo, la Spagna ed il Regno Unito.

Concludendo, le piattaforme online di lending-based crowdfunding costituiscono un forte stimolo all’innovazione per gli intermediari tradizionali e la loro espansione e presenza aumenterà il grado di concorrenza nel settore finanziario, andando ad avvantaggiare il consumatore sia richiedente sia prestatore.

[button link=”https://home.prestiamoci.it/public/prestatore/iscrizione” type=”big” newwindow=”yes”] Entra in PRESTIAMOCI[/button]